8Beğeniler

8Beğeniler 222 ALACAK SENETLERİ REESKONTU HESABI (-)

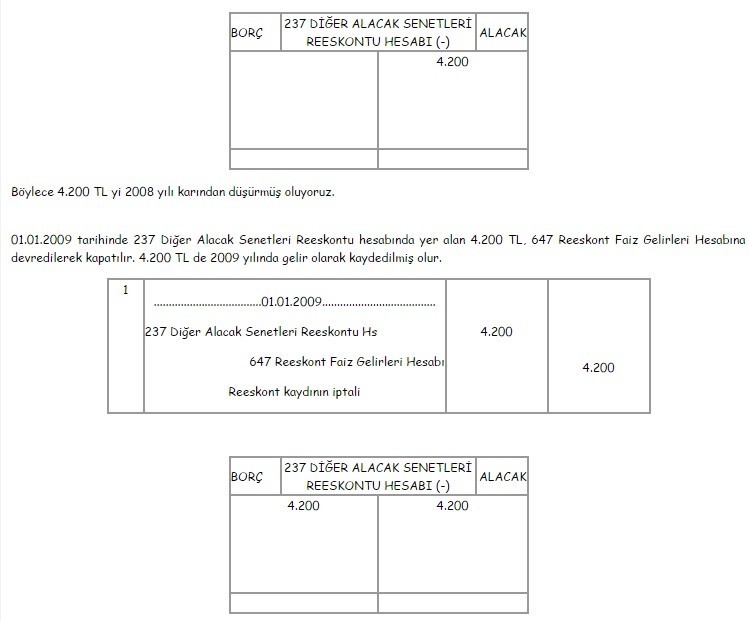

222 Alacak Senetleri Reeskontu Hesabı: Dönem sonunda bilançoda uzun vadeli senetli alacakların tasarruf değeri (peşin değerleri) ile gösterilmesi halinde nominal değer ile peşin değer arasındaki fark, bir başka ifadeyle alacak senetleri için ayrılan reeskont tutarlarının izlenmesinde kullanılan hesaptır. Pasif karakterli bir hesaptır.

222 Alacak Senetleri Reeskontu Hesabının İşleyişi: Hesaplanan reeskont tutarları bu hesaba alacak olarak kaydedilir, 657 Reeskont Faiz Giderleri Hesabının borcuna kaydedilir. Böylece alacak senetleri bilançoda peşin değerinde gösterilmiş olur. 222 Alacak Senetleri Reeskontu hesabı izleyen dönemde, vadesi bir yılın altına inerse 121 Alacak senetleri Hesabına aktarılır, oradanda 121 Alacak Senetleri Hesabı, 647 Reeskont Faiz Gelirleri Hesabı ile kapatılır.

Örnek: İşletme 1 Ekim 2008 tarihinde 15.000 TL tutarındaki malı 18.000 TL ye 15 ay vadeli senet ile satıyor, kdv tutarını peşin alıyor. KDV % 10 hariç.

Dönem sonunda 222 Alacak Senetleri Reeskontunun vadesi 1 yılın altına düştüğünden duran varlıklardan, dönen varlık hesabına aktarılır.

222 Alacak Senetleri Reeskontu Hesabı (-) nedir nasıl çalışır

222 Alacak Senetleri Reeskontu Hesabı (-) nedir nasıl çalışır

26 Kasım 2016

Normal

Normal